トップページ

決済システム・ニュース

著書(My Books)

論文(Selected Papers)

略歴(My Profile)

決済関係リンク(My Links)

|

|

|

||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ☆ご意見・ご感想は、smile@nakajipark.comまで。 | |||||||||||||||||||

: 資金決済システム関連

: 証券決済システム関連

| 2010年7月 |

SWIFTがSibosパーティーを復活 SWIFTでは、毎年秋にSWIFTのユーザーを対象とした「Sibos」(サイボス)という会合を開催している。 Sibosでは、毎年最終日(木曜日)の夜に、Sibosパーティを開催していたが、昨年の香港Sibosでは、世界的な金融危機の後ということで、このパーティを自粛していた。 今年10月に行われるアムステルダムSibosでは、このSibosパーティが復活する見通しである。 名称は、「クロージング・ネットワーキング・イベント」に変更(リ・ブランド)され、会合の一部としての色彩が強まったネーミングとなる。 参加者にとっては、Sibosに参加する理由がもう一つ増えたことになる。 Sibosパーティでは、あっと驚く場所が会場になることが多い。 これまでも、ビールの醸造所(ミュンヘン)、戦艦の上(サンフランシスコ)、王宮の中(ウィーン)などがあった。 さて、今年のアムステルダムは、どこでこのイベントが行われるのだろうか。 |

||||||||||||||||||

| 2010年5月 |

NYSEユーロネクストが独自の清算機関を設立へ 世界最大の取引所グループである「NYSEユーロネクスト取引所」では、5月12日、2012年後半を目途に、欧州に独自の清算機関(CCP)を2つ設立する計画を公表した。 これまでNYSEユーロネクスト取引所では、欧州での取引の清算機関として、LCH.Clearnetを利用していたが、この関係を断ち切り、独自に自前のCCPを設立する戦略に大きく方針を転換した。 こうした背景としては、LCH.Clearnetサイドの取引所離れの動きが挙げられる。もともと、LCH.Clearnetグループは、英国のCCPである「LCH」(London Clearing House)と、仏のCCPである「Clearnet」が2003年に合併してできた清算機関のグループである。 合併時の株主構成は、CCPのユーザー(銀行、証券)と同社が清算サービスを提供する取引所(NYSEユーロネクストなど)が同じ割合(45.1%)を保有し、残り9.8%を証券決済機関(CSD)であるユーロクリアが保有する構成となっていた。この時点では、NYSEユーロネクストが41.5%を有する最大の株主であった。つまり、LCH.Clearnetは、NYSEユーロネクストの子会社的な存在であったのである。 ところが、その後、できるだけ低廉な清算手数料を求めるユーザー株主と、清算部門からの収益を最大化したい(そのためには清算手数料は高めが望ましい)取引所株主の意見が対立することとなった。 こうした対立のあと、欧州では、ライバルとなるCCPが次々と現れた(EuroCCP、EMCF)こともあり、LCH.Clearnetでは、競争を勝ち抜くために、料金の引き下げを行うことが必要となった。このため、LCH.Clearnetでは、取引所所有分の株式を買い戻し、ユーザー所有としての性格を強めていくこととなった。ユーザーの持ち株比率は、2007年には73.3%に、2009年11月には83%にまで高められた。 このように、子会社CCPが親会社(取引所)離れを進めたため、NYSEユーロネクストでは、清算業務から収益をあげることができなくなった。今回の方針転換は、独自に清算機関を傘下に保有して、取引所の収益のほかに、清算業務としての収益を上乗せしようという戦略である。 従来、NYSEユーロネクストでは、欧州内で、取引所-清算機関(CCP)-証券決済機関(CSD)のそれぞれの段階で統合を進めようとする「水平型統合」を進めてきたが、今回の戦略変換により、取引所が清算機関や証券決済機関を所有する形の「垂直型統合」に転じることになる。 従来、垂直型合は、ドイツ取引所が、Eurex Clearing(CCP)やクリアストリーム(CSD)を所有するかたちで進めてきたビジネス・モデルである。 NYSEユーロネクストでは、ロンドンとパリに、それぞれ清算機関を設立する計画である。このうち、ロンドン・ハウスでは、金利、商品、外為関連のデリバティブ商品を、パリ・ユニットでは、株式と株式関連デリバティブの清算業務を行う予定である。当面は、取引所取引を対象としたうえで、OTC取引にも対象を拡大していく予定である。 これら2社のCCPの設立により、LCH.Clearnetとの清算契約は打ち切りとなる(契約解除の違約金等は、発生しない見込み)。 NYSEユーロネクストでは、2つのCCPの設立のために6,000万ドル(≒54億円)の支出を行う計画としているが、一方で、それにより最低でも、年間1億ドル(≒90億円)の追加収入が得られるものとしている。 なお、この計画を受けて、S&P社では、NYSEユーロネクストの長期格付けをAA格から、AA-格に引き下げたほか、さらに引き下げの可能性のあるクレジット・ウォッチに指定した。S&Pでは、すでにCCPが過剰にある欧州市場で新たなCCPを設立しても、うまくいかない可能性があり、同社のリスクを高めるプロジェクトであると判断した模様である。 さらにS&P社では、このプロジェクトが実現すれば悪影響が避けられないLCH.Clearnetについても、引き下げ方向のクレジット・ウォッチに指定した。 <コメント> NYSEユーロネクストでは、プレスリリースの中で、「本件に関しては、LCH.Clearnet側のいかなる抜本的な見直し案にも応ずる用意がある」としており、うがった見方をすれば、LCH.Clearnet側からの譲歩を引き出すためにCCP新設の提案を行ったとみることもできる。 実際に、このプロジェクトが実行に移されて2つのCCPが稼働を始めるのか、そうなった場合に、LCH.Clearnetとの競合状況がどうなっていくのか、大変に興味深いところである。 詳しくは、ここから。 |

||||||||||||||||||

| 2010年4月 |

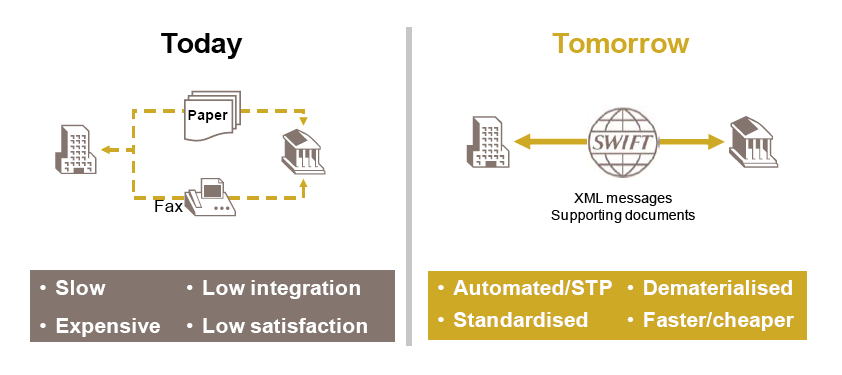

SWIFTがEBAMサービスをスタート SWIFTでは、4月21日に、EBAMサービスをスタートさせた。 「EBAM」は、“Electronic Bank Account Management”の略であり、企業と銀行との間の銀行口座の開設、閉鎖、指図変更などの口座管理を電子的に行うサービスである。 EBAMの対象業務は、①口座開設(account opening)、②口座閉鎖(account closing)、③指図変更(maintenance of bank mandates)などである。 従来、これらの業務は、書類やFAXなどによりペーパー・ベースで行われていたため、非効率なプロセスとなっていた。EBAMでは、標準的なワークフローを作成することにより、電子的な処理を可能としている。 EBAMは、ISO 20022に準拠したXMLベースのメッセージをSWIFTのネットワークを通じてやりとりすることにより可能となっている。  |

||||||||||||||||||

| 2010年4月 |

T2Sへの移行は、CSDごとに実施 各国CSDからT2Sへの証券決済の移行については、「証券ごとの移行」(migration by security)と「CSDごとの移行」(migration by CSD)の2つの案があり、検討が行われてきた。 前者のアプローチでは、予め定められた一定の証券について、移行日に一斉にT2Sへの移行が行われ、その証券を取り扱っているCSDがすべて影響を受けることになる。 後者のアプローチでは、CSDごとに、証券決済が移行日にT2Sに移行していくことになる。この場合には、CSDごとに段階的な移行を行うことが可能となる。 ECB理事会では、プロジェクトのコストと円滑な移行を勘案して、CSDごとの移行アプローチを行うことを決めた。 |

||||||||||||||||||

| 2010年4月 |

T2Sプロジェクトの稼働開始が遅延へ 欧州各国のCSDの証券口座をTARGET上に集約して、EUの証券決済を一元化しようとするプロジェクトである「T2Sプロジェクト」(Target2-Securities)の稼働が当初計画より遅れる見通しとなった。 T2Sプロジェクトの責任者(Chairman of the T2S Programme Board)であるJean-Michel Godeffroy氏が、4月に発行された「T2S Online Quarterly Review No 3, Winter 2010」で明らかにしたもの。 昨年9月の香港Sibosにおいては、Godeffroy氏は、「現時点で7カ月の遅れが発生しているが、これは開発フェーズ、テストフェーズで取り戻せるため、2013年6月の稼働予定は変更しない」としていた。 稼働開始が遅れる原因として、同氏は2つの要因を挙げている。一つは外部要因であり、ユーザー要件が予想より複雑なものとなってしまったことである。もう一つは内部要因であり、プロジェクト体制が複雑となっていることを挙げている。T2Sプロジェクトは、ECBと4つの中銀(ドイツ、フランス、イタリア、スペイン)が共同で進めているため、調整に手間がかかっているようである。 新たな稼働開始のターゲット・デイトは、未だ示されていないが、少なくとも1年以上の遅延は必至とみられている。 |

||||||||||||||||||

| 2010年3月 |

LCH.Clearnet(仏)がCDSの清算業務を開始 フランスのLCH.Clearnetは、3月30日に、CDS(クレジット・デフォルト・スワップ)の清算業務を開始した。 対象となるのは、当面、欧州インデックスである。これで、CDSのCCP業務を予定していた先がすべて出揃ったことになる。 米国では、すでにICE(インターコンチネンタル取引所)グループとCMEグループが、2009年からCDSの清算業務を始めている。また、欧州でも、EurexとICE Clear Europeの2社がCDSの清算を行っている。 このため、LCH.Clearnetは、5つめのCDSの清算機関ということになる。 なお、EurexとICE Clear Europeでは、それぞれインデックスのCDSのほかに、シングルネームのCDSの清算を行っている。 このうち、Eurexについては、2社のディーラーしか参加しておらず、苦戦が伝えられている。 今後、これらのうち、どのCCPが多くの取引を獲得し、中心的なCCPとなっていくのかが注目される。

詳しくは、ここから。 |

||||||||||||||||||

| 2010年2月 |

ECB理事会が、T2Sのユーザー要件を凍結 ECB理事会では、2月19日にT2Sの「ユーザー要件書類」(URD:User Requirements Document for T2S)を凍結することを決めた。これで、T2Sプロジェクトのシステム的な大枠が固まることとなった。 ユーザー要件書類は、現在「バージョン5.0」であり、今後はこれに基づいて、システム設計などが進められることになる。 ECBでは、「プロジェクトの進展上の画期的な節目(key milestone)である」としている。 |

||||||||||||||||||

| 2010年2月 |

ポーランドのCSDがT2Sに関する覚え書に調印 2月10日に、ポーランドのCSDである「KDPW」が、「T2S」(TARGET2-Securities)に関する覚え書(MoU:Memorandum of Understanding)に調印を行った。昨年末までに、すでに26カ国の28のCSDが調印を行っており、これで、T2Sプロジェクトに参加するのは、27カ国、29のCSDとなった。 T2Sへの参加予定国の内訳は、ユーロ圏16カ国、非ユーロ圏のEU加盟国8カ国、EU域外国3カ国である(下表を参照)。 なお、このうち、デンマーク、リトアニア、スウェーデンについては、ユーロ建て証券のほか、「各国通貨(national currency)建て」の証券についても、T2Sでの決済に移行することを確約(confirm)している。 一方、影響の大きい英国の「ポンド建て証券」については、参加見送りとなっている。 ▽T2Sの覚え書への調印国(計27カ国)

|

||||||||||||||||||

| 2010年2月 |

CPSSがグローバル・スタンダードの見直しに着手 BISのCPSS(決済システム委員会)とIOSCO(証券監督者国際機構)では、2月2日に、資金決済システム、証券決済システムに関する3つのグローバル・スタンダードの見直しに着手することを公表した。 対象となるのは、以下の3つのグローバル・スタンダードである。 ①「コア・プリンシプル」(システミックな影響の大きい資金決済システムに関する基本原則) ②「証券決済システムのための勧告」(RSSS) ③「清算機関のための勧告」(RCCP) リーマン・ショックに端を発する金融危機においては、資金決済システム、証券決済システムは、それぞれ円滑に機能し、大きな混乱は生じなかった。しかし、そこから得られた教訓もあることから、今回、このタイミングで見直すことにしたものである。 また、この見直しは、FSB(金融安定理事会:Financial Stability Board)のリスク削減に向けた活動の一環とされている。 CPSSとIOSCOでは、2011年の初めに、これら3つのグローバル・スタンダードについて、見直しの原案(draft)を公表する予定である。 なお、この動きとは別に、CPSSとIOSCOでは、「清算機関のための勧告」(RCCP)を見直して、OTCデリバティブを取り扱うCCPに適用するためのガイダンスを作成する作業も進めている(2009年7月に公表済み)。 <コメント> 3つの重要なグローバル・スタンダードを一挙に見直そうとする意欲的な計画である。こうしたグローバル・スタンダード作りの事務局を務めた経験から言うと、各国の意見を調整して1年でドラフトまで持っていくのは、至難の業である。多少の遅れが予想される。 詳しくは、ここから。 |

||||||||||||||||||

| 2010年1月 |

ECB理事会が、T2Sへ参加するCSDのための適格基準を採択 ECB理事会は、1月22日に、各国CSDがT2Sに参加するための適格基準(Eligibility Criteria for CSDs in T2S)を定めた。 この適格基準は、5項目からなっており、いずれも一般原則のレベルの規定となっている。 ECBでは、この基準を策定した理由について、「ただ乗り」(free-ride)を防ぐためであるとしている。具体的には、他のCSDに登録されている証券について、T2Sを通じた決済を行う一方、自らに登録されている証券については、T2Sでの決済をさせないといったことのないようにするためのものである。 具体的な適格基準は、以下のとおりである。 基準1:T2Sに参加するCSDは、「決済ファイナリティ指令」(Settlement Finality Directive)の第10条の対象となっていることが必要である。EEA対象国以外の場合には、同様な法的な保護を受けていることが必要である。 基準2:T2Sに参加するCSDは、管轄権を有する当局によって、EUレベルの証券決済システムに関する勧告(ESCB/CESR recommendations)の遵守状況について評価を受けていなければならない。 基準3:T2Sに参加するCSDは、そのCSDが「発行者CSD」(issuer CSD)となっている証券について、他のCSDから要求があれば、他のCSDがT2Sを通じて決済することを可能にしなければならない。 基準4:T2Sに参加するCSDは、T2Sに参加する他のCSDに対して、基本的なカストディ・サービスを提供しなければならない。 基準5:T2Sに参加するCSDは、T2Sに参加する他のCSDに対して、中央銀行マネーによるT2S決済が可能となっている場合には、それを実行しなければならない。 |

||||||||||||||||||